Regla 20/3/8 para Comprar Auto: Guía Completa de Financiamiento Inteligente

Comprar un auto sin un plan financiero claro puede llevarte a pagos mensuales que ahogan tu presupuesto durante años. La regla 20/3/8 es una estrategia de financiamiento creada por expertos en finanzas personales que establece límites estrictos para proteger tu estabilidad económica. Esta fórmula te ayuda a determinar exactamente cuánto puedes gastar en un auto sin comprometer tus otras metas financieras.

A diferencia de otras guías más flexibles, la regla 20/3/8 representa el enfoque más conservador para financiar un vehículo. Aplicarla correctamente significa terminar de pagar tu auto más rápido, acumular menos intereses y nunca deber más de lo que vale tu vehículo. Un broker automotriz puede ayudarte a encontrar opciones que cumplan con esta regla sin sacrificar calidad.

Evita pagar de más por tu próximo auto con asesoría profesional.

👉 Solicita tu cotización | ☎ +1 (310)-694-0575 | Negociamos el mejor precio por ti

Qué Es la Regla 20 3 8 y Cómo Funciona

La regla 20/3/8 es una guía de financiamiento automotriz creada por The Money Guy Show, un programa especializado en finanzas personales. Según Money Guy, esta fórmula establece tres parámetros:

- Dar mínimo 20% de enganche

- Financiar máximo a 3 años

- Destinar no más del 8% de tu ingreso bruto mensual al pago del auto.

A diferencia de la regla 20/4/10, esta versión es más estricta y está diseñada para compradores que priorizan la disciplina financiera sobre la comodidad de pagos bajos.

Los Tres Componentes de la Regla 20/3/8

Cada número en la regla 20/3/8 representa un límite financiero que trabaja en conjunto para protegerte. Entender cómo funciona cada componente te permitirá evaluar si un vehículo realmente cabe en tu presupuesto antes de firmar cualquier contrato en la agencia.

20% de Enganche Mínimo

El enganche del 20% cumple dos funciones críticas en tu compra:

- Reduce significativamente la cantidad que necesitas financiar, lo cual disminuye tus pagos mensuales e intereses totales.

- Te protege de quedar upside down, situación donde debes más de lo que vale el auto debido a la depreciación.

Según Edmunds, el enganche promedio actual es apenas $6,020 para autos nuevos, muy por debajo del 20% recomendado en vehículos que promedian $42,647.

Financiamiento Máximo a 3 Años

Según datos de Experian del Q3 2025, el plazo promedio de préstamos automotrices es 69.07 meses para autos nuevos, casi el doble de lo que recomienda esta regla.. Financiar a solo 3 años significa pagos mensuales más altos, pero pagas significativamente menos en intereses totales y construyes equidad en tu vehículo más rápido.

8% de Tu Ingreso Bruto en Pagos

El límite del 8% es más conservador que el 10% de otras reglas de financiamiento. Para calcularlo, divide tu salario anual entre 12 y multiplica por 0.08. Por ejemplo, con un ingreso de $60,000 anuales, tu límite sería $400 mensuales. Según Experian Q3 2025, el pago promedio de autos nuevos es $748, muy por encima de los $421 que permitiría la regla para un trabajador con el ingreso mediano de $63,128 anuales según el U.S. Bureau of Labor Statistics.

¿Te preocupa que tu presupuesto no alcance para el auto que necesitas?

👉 Habla con un asesor | ☎ +1 (310)-694-0575 | Te ayudamos a encontrar la mejor opción dentro de tu presupuesto

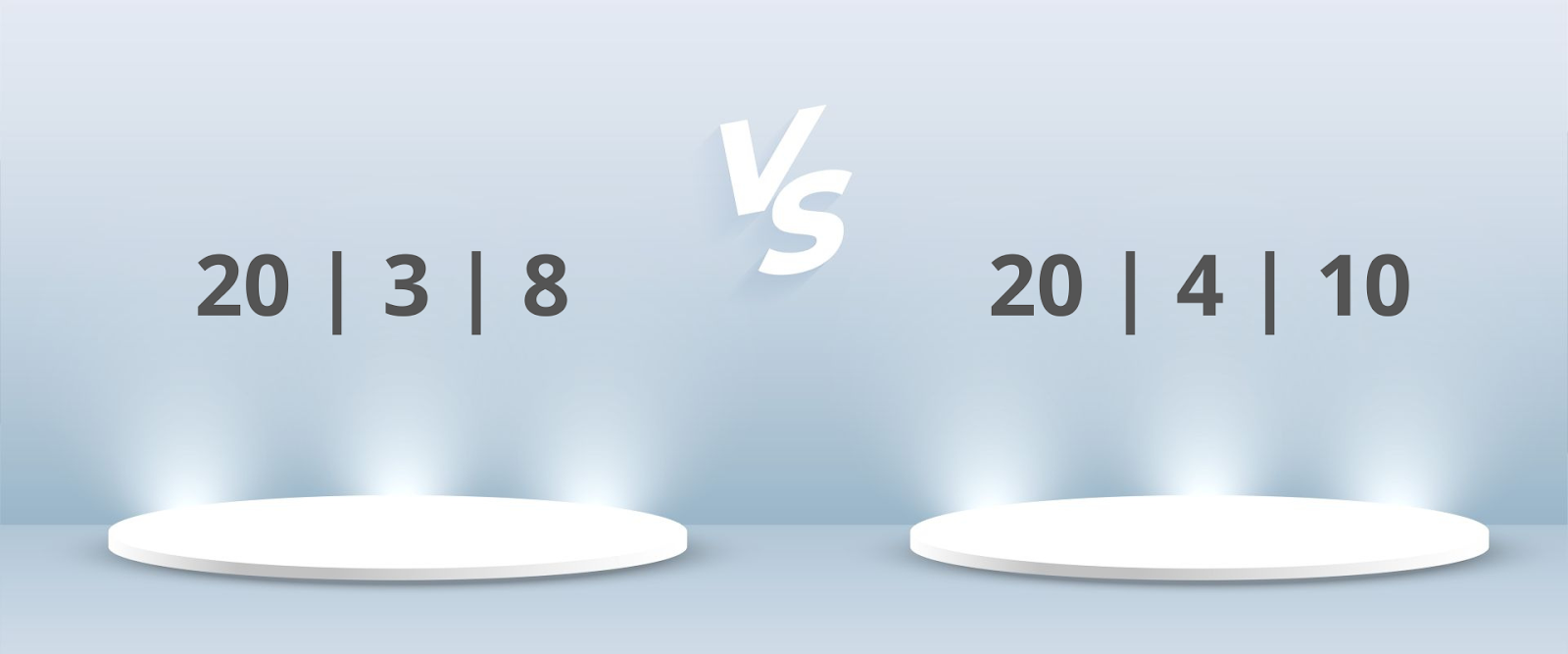

Regla 20/3/8 vs Regla 20/4/10: Diferencias Clave

Ambas reglas comparten el 20% de enganche, pero difieren en plazo y porcentaje de ingreso. La regla 20/4/10 permite 4 años de financiamiento y hasta 10% del ingreso para gastos de transporte incluyendo seguro y gasolina. La 20/3/8 es más estricta: solo 3 años y 8% exclusivamente para el pago del auto. Si buscas la opción más conservadora, la 20/3/8 te obliga a comprar un auto más económico pero terminas pagando significativamente menos en intereses totales.

Beneficios de Aplicar la 20/3/8 Rule en Tu Compra

Seguir esta regla te protege de múltiples riesgos financieros comunes. Nunca quedarás debiendo más de lo que vale tu auto porque el enganche alto y plazo corto mantienen tu préstamo por debajo del valor del vehículo. Además, terminas de pagar antes de que surjan reparaciones costosas fuera de garantía. Aunque la regla puede parecer restrictiva, permite destinar más dinero a otras metas como inversiones, ahorro para emergencias o el enganche de una casa.

Conclusión

La regla 20/3/8 representa el enfoque más disciplinado para financiar un vehículo sin comprometer tu futuro financiero. Aunque sus límites pueden parecer estrictos comparados con los plazos de 60 a 72 meses que ofrecen las agencias, seguirla significa pagar menos intereses, construir equidad más rápido y mantener un presupuesto equilibrado. Evalúa honestamente si puedes cumplir con estos parámetros antes de visitar cualquier agencia.

Si la regla 20/3/8 parece difícil de alcanzar con los precios actuales, trabajar con un experto en negociación automotriz puede marcar la diferencia. En CarWiseLA te ayudamos a encontrar vehículos que se ajusten a tu presupuesto real, negociamos los mejores precios con las agencias y te asesoramos sobre las opciones de financiamiento más convenientes para tu situación.

Compra tu próximo auto con confianza y sin sobrepagar.

👉 Agenda tu consulta hoy | ☎ +1 (310)-694-0575 | Expertos en negociación automotriz en Los Ángeles

Preguntas Frecuentes Sobre la Regla 20/3/8

¿Quién creó la regla 20/3/8 para comprar auto?

La regla fue creada por The Money Guy Show, un programa de finanzas personales conducido por Brian Preston y Bo Hanson. Desarrollaron esta fórmula como una versión más conservadora de la regla 20/4/10 para compradores que priorizan la disciplina financiera.

¿La regla 20/3/8 aplica para autos nuevos y usados?

Sí, la regla aplica para ambos tipos de vehículos. Sin embargo, es más fácil cumplirla con autos usados debido a sus precios más bajos. El monto promedio financiado para usados es $27,128 versus $42,332 para nuevos según Experian.

¿Qué pasa si no puedo dar el 20% de enganche?

Sin el 20%, corres mayor riesgo de quedar upside down en tu préstamo. Considera ahorrar más tiempo antes de comprar, elegir un vehículo menos costoso, o buscar ofertas especiales que reduzcan el precio de venta.

¿El 8% incluye seguro y gasolina del auto?

No, el 8% de la regla 20/3/8 se refiere únicamente al pago mensual del préstamo. Esto difiere de la regla 20/4/10 donde el 10% incluye todos los gastos de transporte. Debes presupuestar seguro y gasolina por separado.

¿Por qué solo 3 años de financiamiento y no más?

El plazo de 36 meses te protege de pagar intereses excesivos y asegura que termines de pagar antes de que surjan reparaciones mayores. Plazos más largos significan más intereses totales y mayor riesgo de deber más que el valor del auto.

¿Cómo calculo el 8% de mi ingreso bruto mensual?

Divide tu salario anual antes de impuestos entre 12 para obtener tu ingreso mensual bruto. Multiplica ese resultado por 0.08. Por ejemplo, $84,000 anuales equivalen a $7,000 mensuales y un límite de pago de $560.

¿La regla 20/3/8 funciona con mal crédito?

Funciona como guía, pero con mal crédito enfrentarás tasas más altas que dificultan cumplir el componente de 3 años. Con tasas promedio de 11.40% para autos usados, quizás necesites un enganche mayor para mantener pagos dentro del 8%.

¿Puedo aceptar un plazo más largo pero pagar en 3 años?

Sí, los creadores de la regla mencionan que puedes aceptar plazos más largos si hay ofertas especiales de financiamiento, pero debes comprometerte a liquidar el préstamo en 36 meses o menos mediante pagos adicionales al principal.

¿Qué hago si ningún auto cabe en mi presupuesto con la regla?

Puedes aumentar tu enganche ahorrando más tiempo antes de comprar. Un broker automotriz puede encontrar opciones que no verías por tu cuenta.

¿Un broker automotriz puede ayudarme a cumplir esta regla?

Sí, un broker negocia precios más bajos directamente con las agencias, facilitando que tu enganche alcance el 20% recomendado. También te asesora sobre opciones de financiamiento con mejores tasas que se ajusten a la regla 20/3/8.

Related Articles

Aprovecha el mejor momento para comprar y ahorrar miles de dólares.

Vehículo eléctrico futurista cargándose con paneles solares y turbinas eólicas mostrando costo a

Aprende a negociar mejores términos en tu próximo leasing

Subscríbete para recibir una lista exclusiva de las mejores ofertas del mes.

No te preocupes, solo enviamos grandes ofertas. Nada de spam.